3月14日,InfoLink發布最新光伏產業鏈價格。

硅料

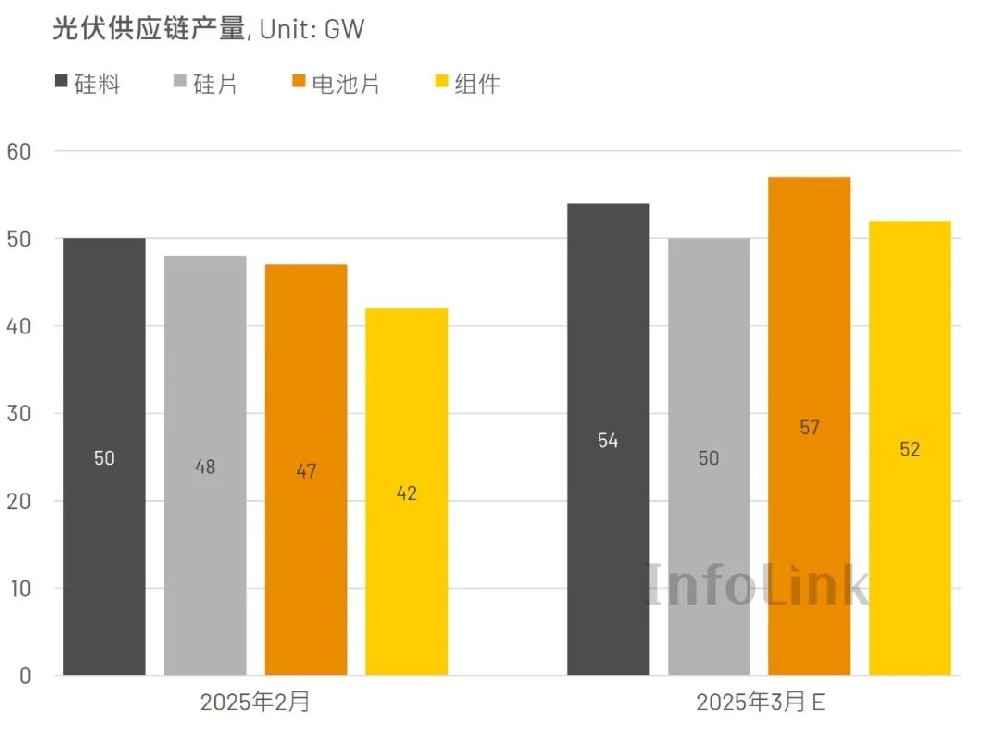

二月硅料產出約10萬噸,三月工作天數相對二月增加,新增產量預計達10.8-10.9萬噸,以硅耗量2,000噸/GW折算,約合54.0-54.5GW,環比上升約6-7%,符合預期;硅料跟拉晶的需求呈現產銷平衡的態勢。

后續須格外注意新政策規劃。有市場消息指出,新政策將增加限產天數,或介入部門決策。廠家策略也在本月出現明顯分化,庫存較多、或認為行情支撐延續性不足者正持續減少囤貨;也有部分廠家擔憂政策變化先行增加貨量。

硅片

二月硅片產出約48GW,吻合上期預測范圍。

三月排產預計來到49.6GW,環比上升3%,排產小幅提升;因下游需求見好,且廠家持續轉往RN大尺寸生產,產出瓦數呈現明顯增長,單月硅片總產出接近50GW。

多數企業已按照預定配額生產,然實際生產情況反饋仍呈現分化。

電池

二月電池片產出約46.9GW,三月排產預計來到57.4GW,環比上升22%。

東南亞部分,受美國雙反初判稅率影響,四國內電池片產能受到較大沖擊。部分廠家預期四月份終判稅率可能較為樂觀,正積極規劃提升產線稼動率。非四國廠家不受政策影響,在三月仍維持較高稼動率。

組件

二月組件產出約41.9GW,三月排產預計來到52GW,環比上升24%。

中國政策窗口期間出現搶裝,分散式市場的拉貨力道上升尤其明顯,廠家接單率在三至四月明顯回升。

一至三月,國內排產在自律行為下控制得宜。海外滯庫庫存在拋售后減少許多,目前仍有較舊的型號滯庫;同時,一至二月發至海外倉儲的貨量較少,導致部分新產熱門型號出現短缺。廠家上調三至四月排產,預計52-53GW,對比上期出現明顯增量。

![[field:title/]](/static/upload/image/20250303/1740984484983381.jpg)

![[field:title/]](/static/upload/image/20250303/1740984405576083.jpg)

![[field:title/]](/static/upload/image/20250303/1740984554917340.png)

![[field:title/]](/static/upload/image/20250303/1740984434883426.jpg)