-

聯(lián)系我們

|

-

微信

微信號:18600907907掃一掃 聯(lián)系我們

微信號:18600907907掃一掃 聯(lián)系我們

2025 年 2 月 9 日,中國國家發(fā)改委與國家能源局聯(lián)合發(fā)布《關(guān)于深化新能源上網(wǎng)電價市場化改革 促進新能源高質(zhì)量發(fā)展的通知》(下稱《通知》),推動光伏集中式與分布式項目、陸上與離岸風電等新能源上網(wǎng)電價全面市場化。《通知》明確規(guī)定,2025 年 6 月 1 日起,新能源電力須透過市場交易定價,進一步深化新能源電價市場化改革,促進產(chǎn)業(yè)高質(zhì)量發(fā)展。

6月1日起「增量項目」全面入市 未來售電價格走勢仍待觀察

《通知》要求新能源上網(wǎng)電量全面進入電力市場,以市場價格交易,但僅適用于省內(nèi)交易,參與跨省跨區(qū)交易的新能源電量仍依相關(guān)政策執(zhí)行。實際交易機制區(qū)分為「電力現(xiàn)貨市場交易」和「電力中長期市場交易」,前者適當放寬現(xiàn)貨市場限價,由省級主管部門制定并調(diào)整申報價格區(qū)間;后者則縮短交易周期以及提高頻率,允許供需雙方靈活確定合約量價與調(diào)整機制,并標明售電價格與綠證。

此外,《通知》劃分 2025 年 6 月 1 日為入市時間點,此前投產(chǎn)的新能源項目稱為「存量項目」,之后投產(chǎn)則為「增量項目」。「存量項目」電價的申報價格上下限區(qū)間,以往多由各省級相關(guān)主管部門以不高于當?shù)厝济弘娏鶞蕛r制定并適時調(diào)整,透過「全額保障性收購(固定電價)」或采部分保量保價結(jié)合部分市場電價的方式進行收購;「增量項目」將以全省競價方式進行,采「從低至高」的競價機制,通常上限會考慮其綠色價值,下限則考慮成本因素,競價價格較低者確定入選,但價格不得超過該省份的競價上限,若報價超過該省上限,則以該省競價上限為記。

然而,考慮午間屬于光伏發(fā)電高峰時間,該時段易造成電力供過于求,壓低售電價格。反之,夜間用電高峰時段則因無法發(fā)電導(dǎo)致電價上升,加劇收益波動風險。此外,當前收益率的計算方式尚未明確,市場仍處于觀望階段,實際收益評估有待各省細部政策進一步落地。隨著光伏電力市場化,政府定價逐步退出,使未來入市電價走勢的不確定性升高,但實際情形仍待政策發(fā)酵后持續(xù)觀察。因此,項目成本與發(fā)電效率將成為收益關(guān)鍵,具競爭力的項目更具優(yōu)勢,企業(yè)亦須強化交易策略與配套能力,以應(yīng)對市場不確定性。

2025上半年分布式項目或掀搶裝潮 下半年裝機將由集中式項目主導(dǎo)

2025上半年分布式項目或掀搶裝潮 下半年裝機將由集中式項目主導(dǎo)

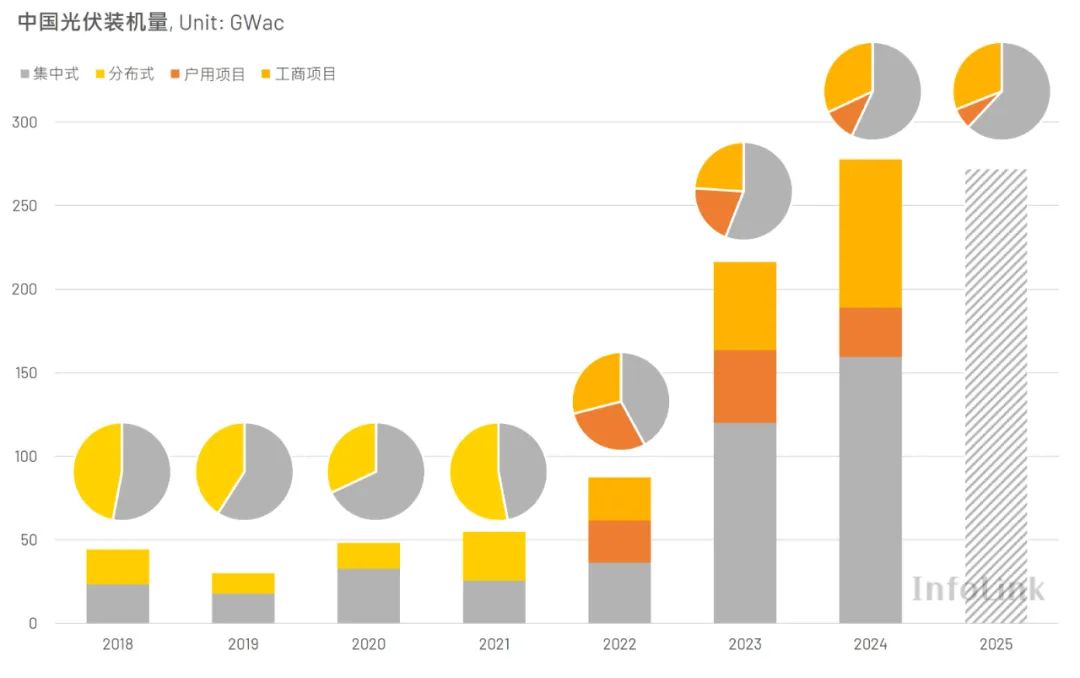

回顧 2024 年入市交易對戶用項目帶來的影響,中國國家發(fā)改委于 2024 年 4 月發(fā)布《全額保障性收購可再生能源電量監(jiān)管辦法》,將新能源發(fā)電分為保障性收購電量與市場交易電量,使市場化交易成為趨勢,也增添市場不確定性,影響用戶裝機意愿。根據(jù)國家能源局數(shù)據(jù),2024 年中國戶用光伏裝機占比由 2023 年的 20% 降至 11%,顯示入市交易對戶用裝機意愿的沖擊,隨著《通知》全面推動市場電價交易,2025 年戶用投資者的疑慮恐進一步加深。

對工商項目而言,除了《通知》將對投資方收益造成波動外,2025 年 1 月 23 日,國家能源局發(fā)布的《分布式光伏發(fā)電開發(fā)建設(shè)管理辦法》亦帶來變量。管理辦法將分布式光伏項目細分為自然人戶用、非自然人戶用、一般工業(yè)與大型工商四類,并限制非自然人戶用與一般工商項目總裝機不得超過 6 MW,大型工商項目則不得超過 50 MW。此外,規(guī)定一般與大型工業(yè)項目不得「全額上網(wǎng)」,鼓勵自發(fā)自用,6 MW 以上的一般工業(yè)項目則可在電力市場連續(xù)運行地區(qū)參與交易,意味工業(yè)用電無法再完全依賴售電獲利,影響投資布局。隨著下半年入市交易落地,預(yù)期投資方將加速裝機,以降低收益波動風險。

除了分布式項目外,《通知》亦規(guī)定集中式項目須納入市場化交易,預(yù)計將帶來一定影響。然而, 2025 年集中式裝機主要來自「十四五」規(guī)劃及其他大型項目。目前,新疆已達成裝機目標,甘肅達標率超過九成,內(nèi)蒙古、山西等地亦超過六成,剩余項目預(yù)計于年內(nèi)完成并網(wǎng)。即便入市交易正式實施,集中式項目仍將按計劃推進,確保如期裝并。

整體而言,為鎖定「存量項目」的政策紅利,開發(fā)商與投資方正加緊在 6 月 1 日前完成裝并,以避免成為「增量項目」,導(dǎo)致投資收益不確定性增加,市場或?qū)⑾破鹨徊ā笓屟b潮」。另外,在新增裝機占比方面,觀察中國國家能源局 2018 至 2024 年新增裝機數(shù)據(jù),除 2021 與 2022 年分布式裝機占比超過五成外,其余年度皆以集中式項目為主。2023 與 2024 年集中式裝機占比均穩(wěn)定在 56% 左右,分布式則從 20% 降至 11%,工商項目則由 24% 增至 32%。綜合入市交易與監(jiān)管政策影響,預(yù)計 2025 年中國新增裝機仍以集中式項目為主,占比有望突破 60%,戶用項目可能降至 10% 以下,工商項目則維持在 30% 左右。

*Source: InfoLink Database and China National Energy Administration

2025年上半年中國組件廠家聚焦國內(nèi)市場 部分廠家縮減海外低價訂單供應(yīng)

受搶裝潮影響,光伏組件需求可能在上半年與下半年呈現(xiàn)階段性波動。目前廠家排產(chǎn)較為謹慎,組件庫存量體回到較健康的水位,然隨著 3-4 月中國內(nèi)部組件訂單增量明顯,熱門型號部分出現(xiàn)短缺,致使短期組件廠家將優(yōu)先供應(yīng)國內(nèi)市場,部分廠家選擇暫緩、延期交付海外低價訂單,導(dǎo)致海外訂單供應(yīng)量縮減。

根據(jù) InfoLink 調(diào)研組件廠家近期發(fā)貨情況,近期中國國內(nèi)訂單確實出現(xiàn)小幅增長,主要集中于分布式項目,尤以工商項目最為明顯,顯示《通知》出臺已推動分布式市場的搶裝潮,同時帶動國內(nèi)分布式組件現(xiàn)貨價格上揚 1 分錢人民幣左右的幅度,低價銷售的價格也持續(xù)縮減,部分廠家甚至明定低于每瓦 0.66 元以下的訂單減少發(fā)貨。至于集中式項目,因與入市交易生效僅剩約兩個月時程,預(yù)期上半年增幅有限,搶裝節(jié)奏不如分布式明顯,主要裝機將集中在下半年。

《通知》健全中國光伏市場長期發(fā)展 未來需求有望持續(xù)增長

整體而言,《通知》帶來的市場不確定性仍高,其解讀尚未明確執(zhí)行方向。文件側(cè)重宏觀框架性政策,規(guī)范新能源上網(wǎng)電量入市交易的大方向策略與電力交易價格結(jié)算的基本框架,但具體實施細則仍須等待各省政府進一步通知。因此目前仍在初步觀察周期,企業(yè)收益率測算尚不明確之下,須更加注意風險控管能力,把控初期投資成本,以降低不確定風險維持競爭優(yōu)勢,理性應(yīng)對后續(xù)政策變動。對于頭部企業(yè)而言,適應(yīng)變革相對容易,但中小型廠家則可能面臨更大壓力,進一步加劇市場集中化,企業(yè)間競爭將持續(xù)加劇。

盡管《通知》對新能源市場造成震蕩,但長遠來看,有助于中國光伏市場的健康發(fā)展。首先,市場化交易機制符合國際趨勢,短期內(nèi)可借鑒德國、澳洲等國經(jīng)驗,未來隨著機制成熟,或能成為全球參考標準。其次,新能源與燃煤電力同臺競價,有助于推動全國電力市場規(guī)則整合,加速能源轉(zhuǎn)型。此外,中長期市場交易須標明售電價格與綠證,突顯新能源的環(huán)境價值。最后,更明確的發(fā)展方向與穩(wěn)定的市場環(huán)境,將有利于企業(yè)長期投資與業(yè)務(wù)拓展。

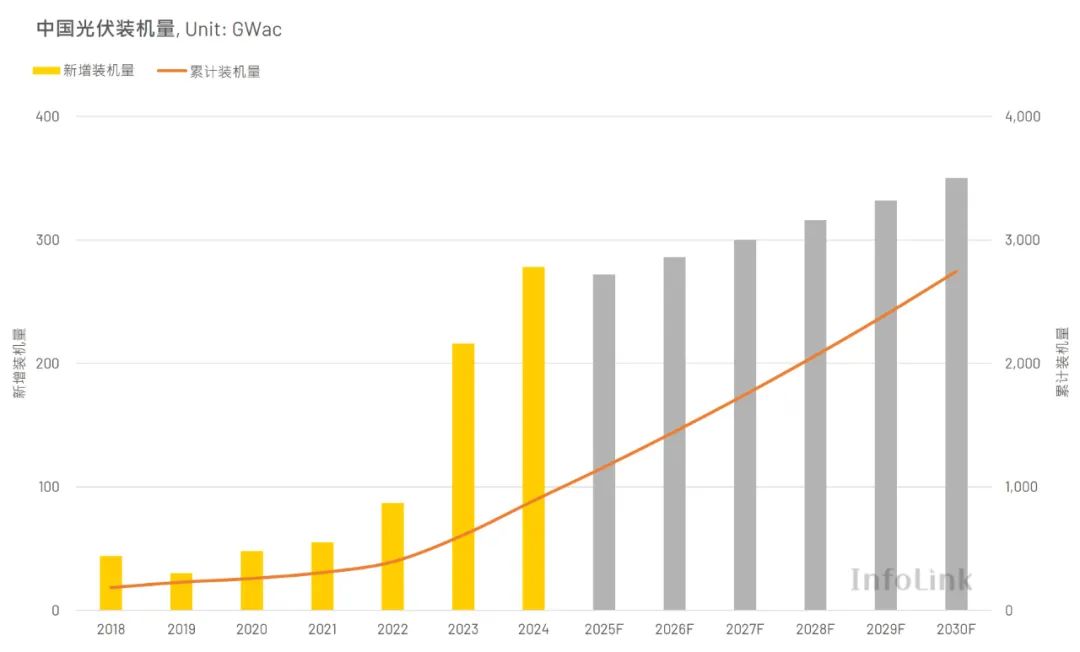

統(tǒng)整近期中國光伏市場情形,預(yù)估中國 2025 年新增裝機量預(yù)計難有大幅增長,甚至可能因《通知》與其他監(jiān)管機制出臺,以及供需錯配等因素影響,不排除 1-2 年將處于短期震蕩修正的可能性,但預(yù)估在宏觀政策制定下仍有一定保底需求存在,預(yù)測每年仍有機會落在 270 GW 左右的新增量體,累計裝機有望突破 1,000 GW。展望長期需求,隨著市場逐步適應(yīng)交易機制,且中國政府仍將光伏作為新能源發(fā)展重點,盡管未來裝機成長難以重現(xiàn) 2022至 2024 年間的高速增長,但預(yù)計仍有望維持約 5% 的年增率。至 2030 年,累計裝機規(guī)模有望突破 2,700 GW,中國將持續(xù)引領(lǐng)全球光伏發(fā)展。

*Source: InfoLink Database and China National Energy Administration

原標題:【產(chǎn)業(yè)動態(tài)】中國上網(wǎng)電價新政落地 市場化競爭對中國光伏市場的影響

來源:InfoLink Consulting

組委會辦公室

安徽漢亨國際會展服務(wù)有限公司

手機:18600907907

QQ/微信:2501426186

郵箱:apeexpo@qq.com

網(wǎng)址:http://www.jxbet0.com/

地址:合肥片區(qū)高新區(qū)塊蜀麓社區(qū)服務(wù)中心雙贏大廈10層1011-A2694室

Copyright ? 中國安徽國際煤炭采礦技術(shù)及設(shè)備博覽會 All Rights Reserved. 未經(jīng)授權(quán)禁止轉(zhuǎn)載、摘編、復(fù)制 京ICP備2021003644號-34

![[field:title/]](/static/upload/image/20250303/1740984484983381.jpg)

![[field:title/]](/static/upload/image/20250303/1740984405576083.jpg)

![[field:title/]](/static/upload/image/20250303/1740984554917340.png)

![[field:title/]](/static/upload/image/20250303/1740984434883426.jpg)